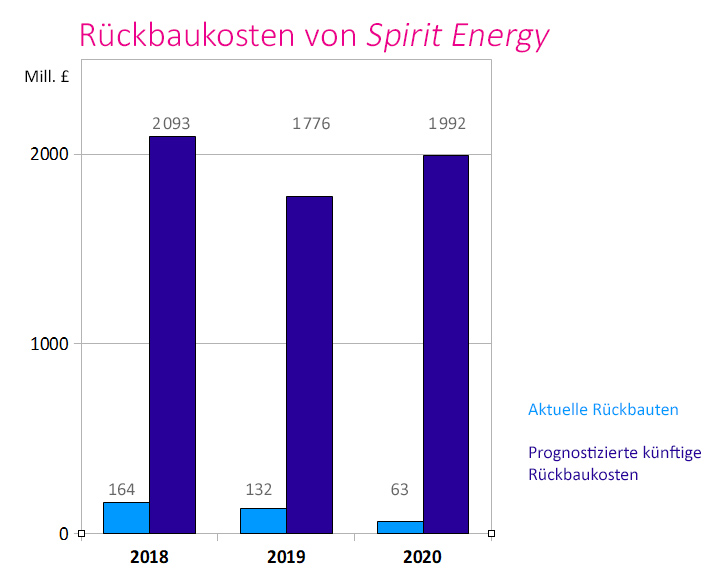

Under an amended shareholders’ agreement (the "Amended SHA"), Spirit Energy’s future strategy will be (...) to utilise cash from the Spirit Energy Group’s operations to meet, and de-risk, decommissioning obligations in respect of its remaining portfolio. Future cashflows generated from Spirit Energy’s continuing operations will be retained within Spirit Energy until projected future pre-tax decommissioning costs are 1.5 times covered. [1]Zur Deckung der Rückbaukosten müssen also noch rund 1743 Mill. £ (2,039 Mrd. €) an Überschüssen erwirtschaftet werden. Der Anteil der SWM daran beträgt 632 Mill. €. Aus den Umsätzen von SE (siehe den Abschnitt "Fördermengen, CO₂-Emissionen und Umsätze von Spirit Energy" weiter unten auf dieser Webseite) ergibt sich, dass mit dem Verkauf von Erdöl 2018 (bzw. 2019) 53,8 bzw. 51,2 Mill. €/mmboe erzielt werden konnten; bei Erdgas lagen die Werte bei 168 bzw. 122,6 Mill. €/Mrd. m³. Die Förderkosten von SE lagen 2020 bei 13,2 £/boe; dies bezieht allerdings auch die Förderung im norwegischen Geschäftsbereich ein. Für den nach dem Verkauf verbleibenden Teil der Vorkommen werden in [2, S. 9] deutlich höhere Förderkosten von 17,3 £/boe (20,24 €/boe) angegeben. Zieht man von den Umsätzen, die sich aus den gesamten Restvorkommen mit den Preisen von 2018 bzw. 2019 erzielen lassen würden, diese Förderkosten ab, so würden die angegebenen Überschüsse von 1113 Mill. € bzw. 429 Mill. € resultieren. (Legt man die Preise von 2020 zugrunde, ergibt sich ein Defizit von rund 44 Mill. €.) Es ist also dringend geboten, den für die SWM zu erwartenden Erlös aus dem norwegischen Teilverkauf in Höhe von rund 250 Mill. £ (292 Mill. €) zur Deckung der Rückbaukosten zurückzulegen.

[Diese Seite ist "work in progress"...]

"Spirit Energy" ist ein Joint Venture des britischen Energieversorgers Centrica (69%) und der

Stadtwerke München (31%), das in den europäischen Nordmeeren Erdöl und Erdgas fördert.

| 2018 | 2019 | 2020 | |||||

|---|---|---|---|---|---|---|---|

| Gesamt | Anteil SWM | Gesamt | Anteil SWM | Gesamt | Anteil SWM | ||

| Erdöl | Menge [Mio. Barrel] | 16[a] | 4,96 | 14[c] | 4,34 | 17[e] | 5,27 |

| Umsatz [Mio. €] | 861[b] | 267 | 717[d] | 222 | 616[f] | 191 | |

| CO₂-Emissionen [Mio. t] | 6,619 | 2,052 | 5,792 | 1,795 | 7,033 | 2,180 | |

| Erdgas | Menge [Mrd. m³] | 5,267[a] | 1,633 | 5,267[c] | 1,633 | 4,559[e] | 1,413 |

| Umsatz [Mio. €] | 885[b] | 274 | 646[d] | 200 | 452[f] | 140 | |

| CO₂-Emissionen [Mio. t] | 11,777 | 3,651 | 11,777 | 3,651 | 10,194 | 3,160 | |

| Begleitemissionen der Förderung* | |||||||

| CO₂äqu. [Mio. t] | 0,48[g] | 0,149 | 0,64[g] | 0,198 | 1,225[h] | 0,379 | |

| Gesamtemissionen | |||||||

| CO₂äqu. [Mio. t] | 18,876 | 5,852 | 18,209 | 5,644 | 18,452 | 5,719 | |

*Begleitemissionen der Förderung erfassen z.B. die Emissionen, die auf den Förderplattformen

durch den (fossilen) Antrieb von Generatoren, Pumpen usw. entstehen. Aufgrund veränderter

Vorschriften werden diese Emissionen seit 2020 in erweitertem Umfang jetzt als Scope-1- und Scope-2-Emissionen

explizit in den Geschäftsbericht aufgenommen ([3], S. 16f.).

2019 und insbesondere 2020 trug Erdöl deutlich mehr zum Umsatz bei als Erdgas.

Einen geringen zusätzlichen Teil an Umsatz erwirtschaftet Spirit Energy mit der Überlassung seiner

Pipeline-Infrastruktur an andere Förder-Unternehmen (2020: 60 Mill. € [3], S.40).

Geographisch verteilte sich der Umsatz 2020 wie folgt [f] :

| Land | Mio. € |

| Großbritannien | 619 |

| Norwegen | 288 |

| Schweiz | 179 |

| USA | 54 |

| Niederlande | 16 |

| Rest | 7 |

Umrechnungsfaktoren

Durchschnittlicher Wechselkurs 2018: 1 £ = 1,13 € [1], S. 40

Durchschnittlicher Wechselkurs 2019: 1 £ = 1,14 € [2], S. 60

Durchschnittlicher Wechselkurs 2020: 1 £ = 1,13 € [3], S. 63

Die Erdgas-Mengen werden in den Geschäftsberichten von Spirit Energy in

Billion cubic feet [cft] angegeben.

1 Mrd. cft = 28,316846592 Mill. m³ [5]

1 m³ Erdöl (= 6,29 Barrel) hat nach Angaben des Norwegischen Petroleumdirektorats (NPD) einen Energieinhalt

von 35500 MJ, also: 1 Barrel ≙ 5,64388 GJ. [6]

Der Emissionsfaktor t CO₂/TJ beträgt für Rohöl 73,3 t CO₂/TJ [7], S. 46.

Also: 1 Barrel ≙ 5,64388 * 0,0733 t CO₂ = 0,413696 t CO₂.

1 m³ Erdgas hat nach Angaben des NPD einen Energieinhalt von 40 MJ. [6]

Der Emissionsfaktor t CO₂/TJ beträgt für Erdgas 55,9 t CO₂/TJ [7], S. 47.

Also: 1 Mrd. m³ Erdgas ≙ 40000 * 55,9 t CO₂ = 2,236 Mio. t CO₂.

Quellen

a: [1], S. 60

b: [1], S. 22 (nur IFRS-15-Einnahmen)

c: [2], S. 87

d: [2], S. 38 (nur IFRS-15-Einnahmen)

e: [3], S. 93

f: [3], S. 40

g: [4], S. 6

h: [3], S. 17

[1] Spirit Energy, Consolidated Financial Statements 2018

[2] Spirit Energy, Annual Report 2019

[3] Spirit Energy, Annual Report 2020

[4] Spirit Energy, Environmental Performance Review 2019

[5] Wikipedia, Kubikfuß

[6] Norwegisches Petroleumdirektorat, Umrechnungstabelle

[7] Umweltbundesamt, Emissionsfaktoren

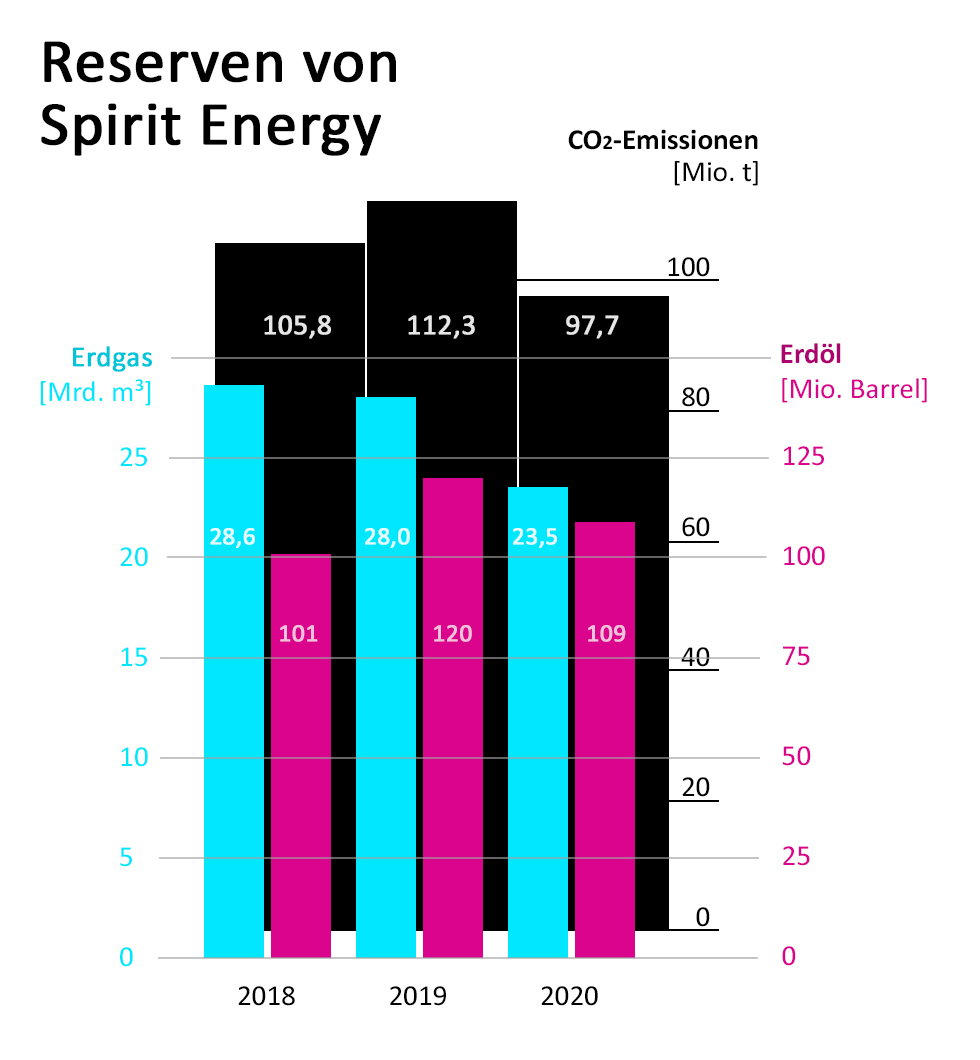

Reserven und Pläne

Die Reserven ändern sich von Jahr zu Jahr

- durch die Förderung,

- durch die Erschließung neuer Vorkommen sowie

- durch die Korrektur der Prognosen aufgrund neuer geologischer Daten.

Würden die Reserven sämtlich gefördert und verbrannt, würden dadurch rund 100 Mio. t CO₂ freigesetzt.

Quellen

Für 2018:

Spirit Energy, Consolidated Financial Statements 2018, S. 60

Für 2019:

Spirit Energy, Annual Report 2019, S. 87

Für 2020:

Spirit Energy, Annual Report 2020, S. 93

Umrechnungsfaktoren: siehe bei Fördermengen, CO₂-Emissionen und Umsätze von Spirit Energy

Gerichtsverfahren [Update 30. April 2022]

Greenpeace Norwegen und die norwegische Umweltorganisation Natur og Ungdom

haben 2016 begonnen, vor norwegischen Gerichten gegen die Vergabe von Erkundungslizenzen in der Barentssee

zu klagen - vergebens. Im Juni 2021 haben sie sich deshalb zusammen mit sechs Einzelpersonen an den Europäischen

Menschenrechtsgerichtshof (EGMR) gewandt:

Pressemitteilung zur Einreichung der Klage

Wortlaut der Klageschrift

Der EGMR hat Norwegen aufgefordert, bis zum 13. April 2022 zur Klage Stellung zu nehmen

Mittlerweile hat die norwegische Regierung diese Stellungnahme abgegeben. Sie hält die Klage für unzulässig;

sollte sie aber als zulässig behandelt werden, läge dennoch keine Verletzung der Menschenrechtskonvention vor.

Pressemeldung von Greenpeace zur Stellungnahme der norwegischen Regierung

Wortlaut der Stellungnahme der norwegischen Regierung [30. April 2022]

Alle Dokumente (Klageschriften, Erwiderungen der Staatsanwaltschaft, Urteile, Amicus-Curiae-Briefe)

der vorangegangenen norwegischen Gerichtsverfahren finden sich hier:

https://www.klimasøksmål.no/en/2019/10/31/legal-documents-in-english/

Materialien

Stadtrats-Vorlage zu den Exit-Spirit-Energy-Anträgen

[Sitzungsvorlage 20-26 / V 04168, September 2021]

Stellungnahme zu dieser Vorlage

[versendet an die Mitglieder des Ausschusses für Arbeit und Wirtschaft am 19. September 2021]

Diskussionspapier dazu, das auf die Ausschuss-Beratung der Vorlage eingeht.

[6. Oktober 2021]Bilder aus dieser Stellungnahme zur freien Verwendung

(Zum Downloaden in Originalgröße über dem Bild rechts-klicken)

1920 x 1200 Pixel

1920 x 1200 Pixel

725 x 587 Pixel

725 x 587 Pixel

657 x 741 Pixel

657 x 741 Pixel

Nach einer Karte von Arctic Portal

1870 x 1362 Pixel

1870 x 1362 Pixel

Quellenangaben zum Tweet "SWM und Barentssee"

[10. Oktober 2021]

Vergleich: Markt-Gaspreise und Abschreibungen der SWM-eigenen Gasförderung

[30. Juni 2021]

Eine Investor-Präsentation von Centrica vom 17.7.2017 zur Gründung von Spirit Energy

und die zugehörigen Folien sind nach dem Wechsel der CEO's von der Website von Centrica genommen

worden. Sie können hier abgerufen werden:

Centrica Investor-Präsentation 17.7.2017

Centrica Präsentation Slides 17.7.2017

"SWM Ahoi": Eine erste Recherche zu Spirit Energy [28. November 2020]